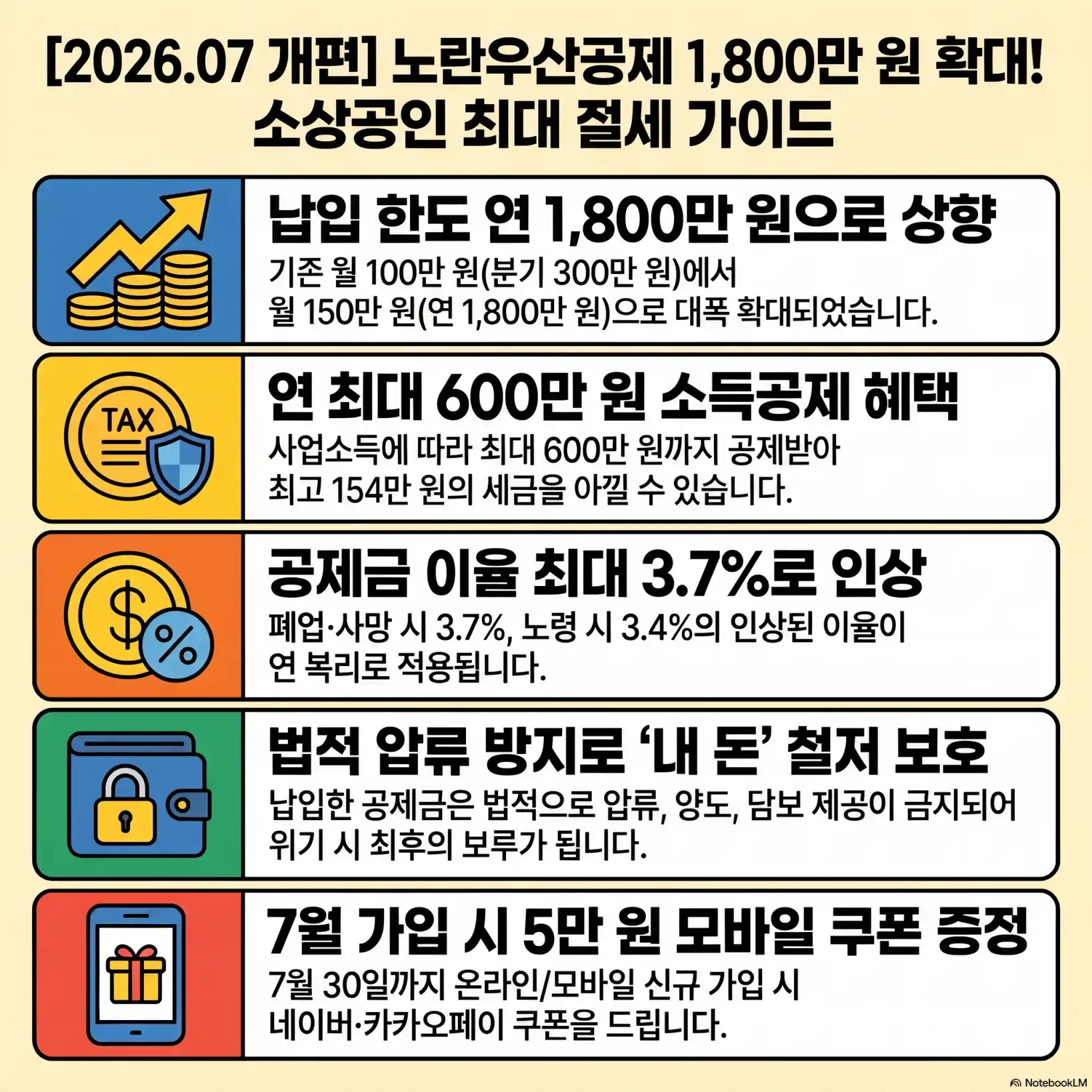

💡 2026년 7월 노란우산공제 개편 핵심 요약

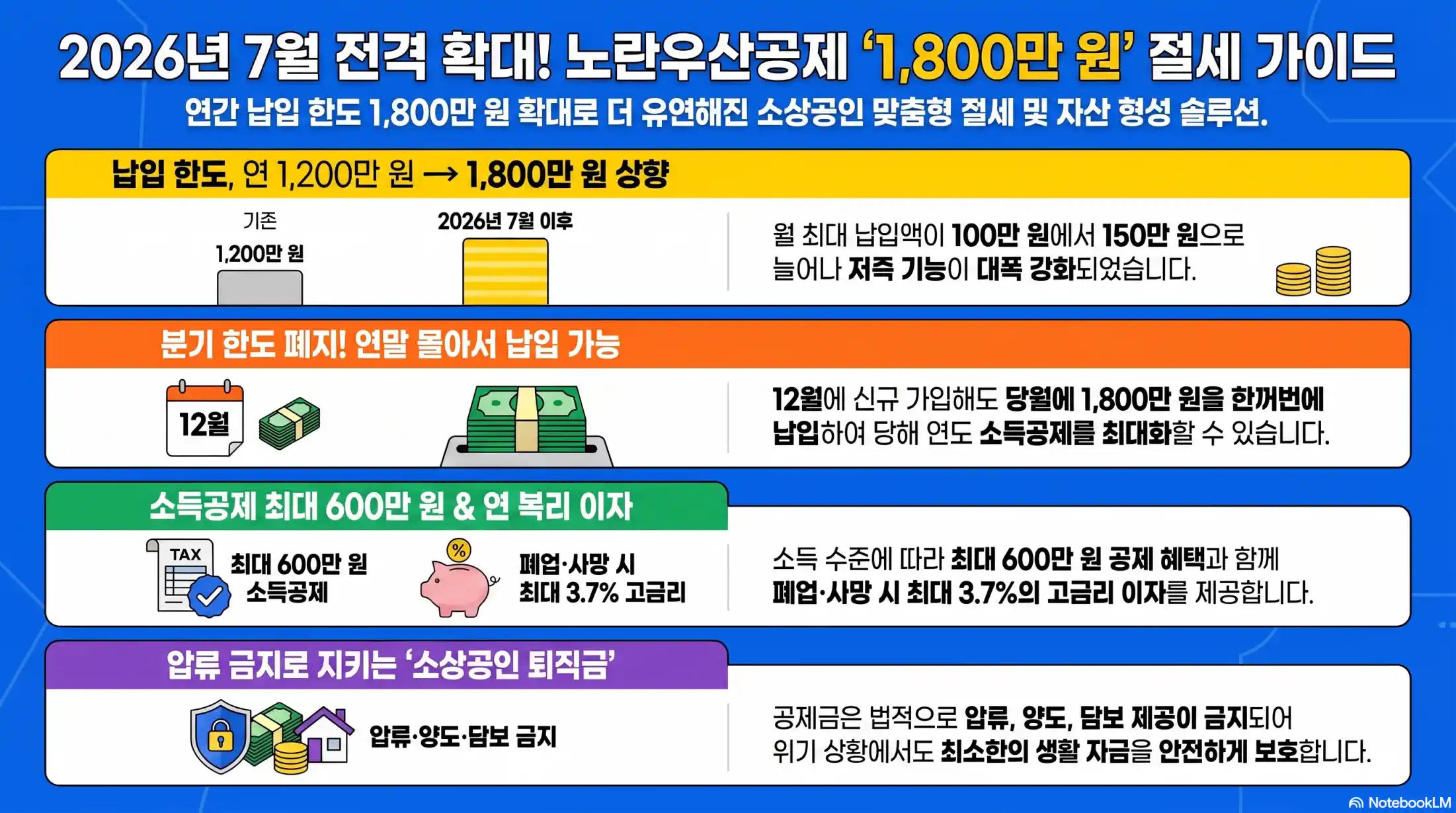

- 납입 한도 확대: 기존 월 100만 원에서 월 150만 원(연 1,800만 원)으로 상향되었습니다.

- 공제금 이율 인상: 적용 이율이 최대 3.7%로 올라가며 복리 혜택이 더 커졌습니다.

- 중간정산 도입: 재난이나 중대한 질병 발생 시, 해지하지 않고도 공제금을 일부 받을 수 있게 되었습니다.

- 세무 팁: 무조건 150만 원을 꽉 채우기보다, 본인의 소득공제 한도(최대 600만 원)에 맞춰 월 고정 납입액을 세팅하는 것이 자금 융통에 훨씬 유리합니다.

올해 5월에 종합소득세 신고하시면서 세금 폭탄 맞고 쓰린 속을 달래신 사장님들 많으시죠? 사실 저도 그랬거든요. 작년에 매출은 좀 올랐는데, 막상 떼이는 세금과 건보료를 보고 나니 남는 게 별로 없다는 느낌을 지울 수가 없었습니다.

그래서 부랴부랴 절세 방법을 찾다 보니 결국 돌아돌아 ‘노란우산공제’로 오게 되더라고요. 그런데 마침 2026년 7월 1일부터 제도가 꽤 크게 개편되었습니다. 가장 눈에 띄는 건 납입 한도가 연 1,800만 원으로 확 늘어났다는 건데요. 뉴스에서는 다들 혜택이 두터워졌다고 난리인데, 막상 제 자금 상황에 대입해 보니 무턱대고 한도를 꽉꽉 채우는 게 능사는 아니라는 걸 깨달았습니다.

오늘은 제가 직접 담당 세무사님과 머리를 맞대고 계산해 본 결과와, 실제로 앱을 통해 납입 금액을 조정하면서 느낀 현실적인 절세 세팅 가이드를 공유해보려고 합니다.

[한도 1800만 원 상향] 매월 150만 원씩 넣는 게 정말 유리할까요?

결론부터 말씀드리면, 대표님의 과세표준(종합소득금액) 구간에 따라 다릅니다. 무조건 한도를 꽉 채워 월 150만 원씩 넣는 건 오히려 현금 흐름을 꽉 막히게 하는 독이 될 수 있습니다.

이번 26년 7월 개편으로 월 납입 한도가 100만 원에서 150만 원으로 늘어났죠. 1년이면 1,800만 원입니다. 처음엔 저도 “아, 소득공제 혜택이 1,800만 원까지 늘어난 건가?” 하고 착각했습니다. 하지만 소득공제 한도는 그대로입니다. (소득 4,000만 원 이하 기준 최대 600만 원)

이게 무슨 뜻이냐면, 내가 1년에 1,800만 원을 노란우산에 묶어두더라도, 세금을 깎아주는 데 써먹을 수 있는 금액은 딱 600만 원 선에서 멈춘다는 겁니다. 나머지 1,200만 원은 소득공제 혜택 없이 그냥 3.7% 이자를 받는 강제 저축이 되는 셈이죠. 물론 시중 은행 적금보다 복리로 굴러가니 나쁘진 않지만, 자영업자에게 제일 중요한 건 ‘현금 유동성’이잖아요?

실제로 저는 종합소득금액이 4,000만 원 이하 구간에 걸쳐 있어서 최대 한도인 600만 원 공제를 받을 수 있는데요. 그래서 월 납입액을 딱 50만 원으로 세팅했습니다. 50만 원씩 12개월을 넣으면 정확히 600만 원이 되니까요. 만약 연말에 가서 소득이 예상보다 훌쩍 뛰었다면, 그때 가서 일시납으로 추가 납입을 하는 방식을 선택하기로 했습니다. 막상 해보니 이렇게 기준을 잡아두는 게 심리적으로 훨씬 편하더라고요.

🧮 내 소득에 맞는 최적 납입액 계산기

예상되는 연간 종합소득금액(순이익)을 입력하시면, 세금 혜택을 최대로 뽑아먹을 수 있는 ‘추천 월 납입액’을 알려드립니다.

[희망장려금 혜택] 신규 가입자라면 당장 확인해야 할 것들

가입만 하면 끝인 줄 알았는데, 지자체에서 주는 ‘희망장려금’이라는 게 있더라고요. 이게 의외로 쏠쏠합니다. 노란우산공제에 신규로 가입하는 소상공인에게 각 지자체에서 매월 1~3만 원씩, 최대 1년 동안 지원금을 내 계좌(공제 계좌)로 쏴주는 제도입니다.

처음엔 “한 달에 만 원, 이만 원 받자고 서류 내기 귀찮다” 싶었는데, 1년이면 24만 원~36만 원입니다. 가입만 하면 그냥 꽂히는 돈인데 안 받을 이유가 없죠. 게다가 이번 달(26년 7월) 프로모션으로 비대면(온라인/모바일) 가입 시 네이버페이나 카카오페이 5만 원 권도 준다기에, 저는 밤에 퇴근하고 스마트폰 앱으로 바로 가입해버렸습니다.

여기서 제가 약간 헤맸던 부분이 있는데요. 희망장려금은 가입한다고 자동으로 들어오는 게 아니라, 가입일로부터 30일 이내에 신청서와 증빙 서류(매출액 확인서 등)를 꼭 제출해야 합니다. 깜빡하고 한 달 넘기면 못 받습니다. 또 하나 아쉬웠던 점은, 지자체 예산이 소진되면 그 해에는 못 받는다는 겁니다.

실제로 제 지인은 인천에서 사업을 하는데, 하반기에 가입하려니 예산이 깎여서 지원 금액이 줄었다고 엄청 아쉬워하더라고요. 거주하시는 지역의 예산이 남아있는지 노란우산 고객센터(1666-9988)나 앱을 통해 무조건 먼저 확인부터 하시는 걸 추천합니다.

[중간정산 도입] 병원비 급할 때 해지해야 하나요?

노란우산공제의 가장 큰 치명타, 바로 ‘임의 해지 시 원금 손실’입니다. 사업하다 보면 갑자기 큰돈 들어갈 일이 무조건 생기잖아요. 예전에는 폐업, 노령, 사망 같은 사유가 아니면 무조건 원금 손실을 감수하고 깼어야 했습니다. 주변에도 가게 리모델링 하거나 몸이 아파서 어쩔 수 없이 깼다가 뼈아픈 세금 추징(해약환급금에 대한 기타소득세 16.5%)을 당한 분들이 꽤 있었습니다.

그런데 이번 26년 7월 개편에서 제가 가장 환호했던 부분이 바로 이겁니다. 이제 재난이나 중대한 질병이 발생했을 때 ‘중간정산’이 가능해졌습니다.

가게에 불이 나거나 침수가 되는 등 재난을 겪었을 때, 혹은 대표자 본인이 크게 아파서 병원비가 필요할 때 공제 계약을 깨지 않고도 쌓인 돈의 일부를 받을 수 있게 된 거죠. 막상 사업을 해보니 건강 잃으면 다 끝이더라고요. 예전에는 “이 돈은 내가 폐업하기 전까진 내 돈이 아니다”라고 생각했는데, 이제는 비상금 역할도 겸할 수 있게 되어서 심리적 장벽이 확 낮아졌습니다.

물론 혜택이 좋아졌다고 해도, 단순 변심이나 자금 압박으로 인한 일반 해지는 여전히 세금 폭탄을 맞습니다. 그러니 납입액을 무리하게 잡지 마시고, 정 급할 때는 공제 계좌에 쌓인 돈을 담보로 대출(공제계약대출)을 받는 방법부터 찾아보시는 게 현명합니다. 이율도 시중 대출보다 훨씬 저렴하니까요.

직접 해보고 정리한 노란우산공제 활용 팁

1년 넘게 제도를 들여다보고, 이번 개편까지 겪어보며 느낀 점을 짧게 요약해 볼게요.

- 납입액 조정은 언제든 폰으로 가능합니다: 처음부터 쫄 필요 없습니다. 저는 처음에 월 20만 원으로 소심하게 시작했다가, 나중에 매출 오르는 거 보고 앱에서 50만 원으로 터치 몇 번에 바꿨습니다. 부담되면 만 원 단위로 1만 원부터 150만 원까지 자유롭게 조절됩니다.

- 세금 공제는 1개 사업장만 됩니다: 저처럼 사업자가 2개 이상이신 분들, 조심하셔야 합니다. 여러 개 사업장 소득을 다 합쳐서 공제받는 게 아니라, 가입할 때 지정한 주 사업장의 소득에서만 공제가 들어갑니다. 매출이 가장 높고 세금을 많이 내는 사업장으로 지정하셔야 손해를 안 봅니다.

- 폐업할 땐 반드시 세무사와 상의하세요: 폐업 시 공제금을 받을 때 ‘퇴직소득세’로 세금을 내게 되는데요. 다른 종합소득과 합산되지 않아서 세금 부담이 적긴 하지만, 수령 시점이나 분할 수령 여부에 따라 유리한 방향이 다릅니다. 이 부분은 혼자 끙끙대지 마시고 수령 전에 꼭 전문가 조언을 구하세요.

자주 묻는 질문 (FAQ)

결국 노란우산공제는 자영업자에게 ‘퇴직금’이자 훌륭한 절세 도구가 맞습니다. 다만, 이번 2026년 한도 개편에 혹해서 무리하게 자금을 묶기보다는, 자신의 세금 구간을 냉정하게 파악하고 똑똑하게 챙겨 먹는 지혜가 필요한 시점인 것 같습니다.

생일 생신 축하 문구 10가지 메시지 추천 – 생일 카드 글귀, 카카오톡, 문자")

![[2026 최신] 기아 타이거즈 김도영 홈런 타율 정밀 분석 및 메이저리그 진출 가능성 총정리](https://story-v.com/wp-content/uploads/2026/05/김도영-홈런-타율-분석-메이저리그-진출04-768x768.webp "[2026 최신] 기아 타이거즈 김도영 홈런 타율 정밀 분석 및 메이저리그 진출 가능성 총정리")

")