2026년 새롭게 도입되는 ‘청년미래적금’의 조건부터 신청 방법, 그리고 청년도약계좌와의 차이점까지 꼼꼼하게 분석했습니다. 상세 가이드와 수익 계산기로 여러분의 자산 형성 플랜을 완벽하게 세워보세요!

안녕하세요! 요즘 물가는 오르고 내 월급만 제자리인 것 같아 고민 많으시죠? 저도 얼마 전까지만 해도 통장 잔고를 보며 한숨 쉬던 평범한 직장인이었습니다. “내 집 마련은커녕 종잣돈이나 모을 수 있을까?” 하는 막막함에 밤잠을 설친 적도 많았죠. 사실 저도 처음엔 이런 정부 지원 적금들이 복잡하고 까다로울 것 같아 외면하곤 했거든요. 😊

하지만 직접 발품을 팔아 ‘청년미래적금’의 실체를 확인하고 나니, 이건 놓치면 정말 손해라는 확신이 들었습니다. 단순히 이자 몇 푼 더 주는 수준이 아니라, 정부 기여금이 더해져 자산 증식의 속도가 완전히 달라지기 때문입니다. 오늘은 제가 밤새 분석한 2026 청년미래적금의 모든 것을 1인칭 시점에서 생생하게 공유해 드릴게요!

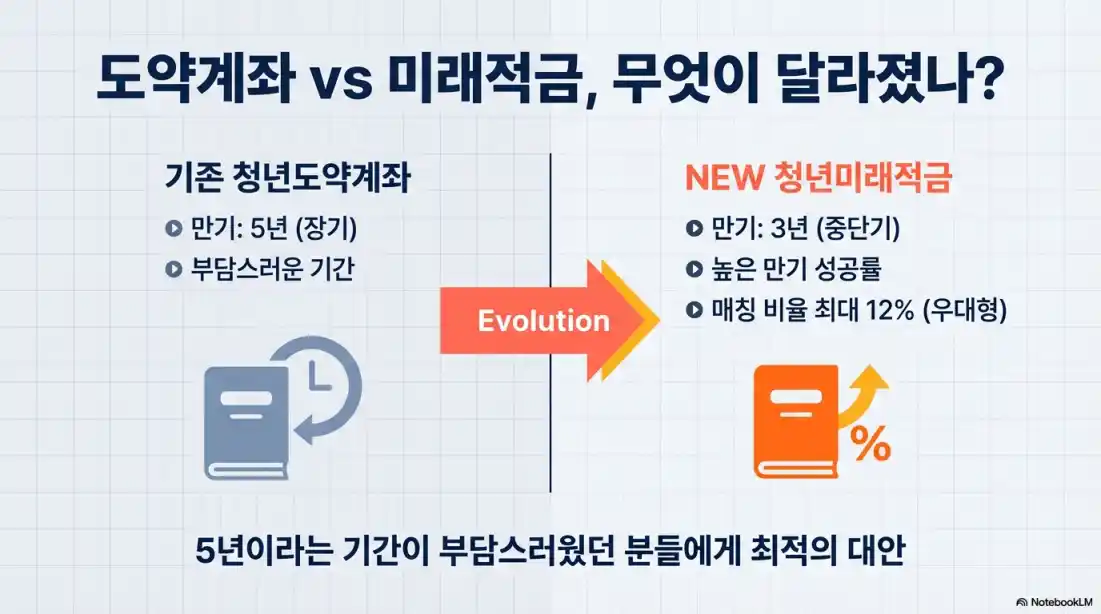

1. 2026 청년미래적금이란? (청년도약계좌의 진화) 🤔

많은 분이 기존의 ‘청년도약계좌’와 무엇이 다른지 궁금해하십니다. 쉽게 말해 청년미래적금은 2025년에 신규 가입이 종료되는 청년도약계좌의 장점을 계승하면서도, 변화하는 경제 상황에 맞춰 혜택과 접근성을 조정한 차세대 청년 자산 형성 지원책입니다.

- 정부 기여금 매칭: 내가 저축한 금액의 일정 비율을 정부가 현금으로 꽂아줍니다.

- 비과세 혜택: 힘들게 모은 이자, 세금으로 떼이면 아깝죠? 이자소득세가 면제됩니다.

- 유연한 납입: 급할 땐 잠시 쉬어갈 수 있는 장치들이 보강되었습니다.

제가 전문가들의 분석을 종합해 본 결과, 이번 정책은 특히 ‘소득이 낮을수록 더 많은 혜택’을 주는 구조를 강화했습니다. “번 것도 없는데 무슨 저축이야”라고 생각하시는 분들께 오히려 더 큰 기회가 되는 셈이죠.

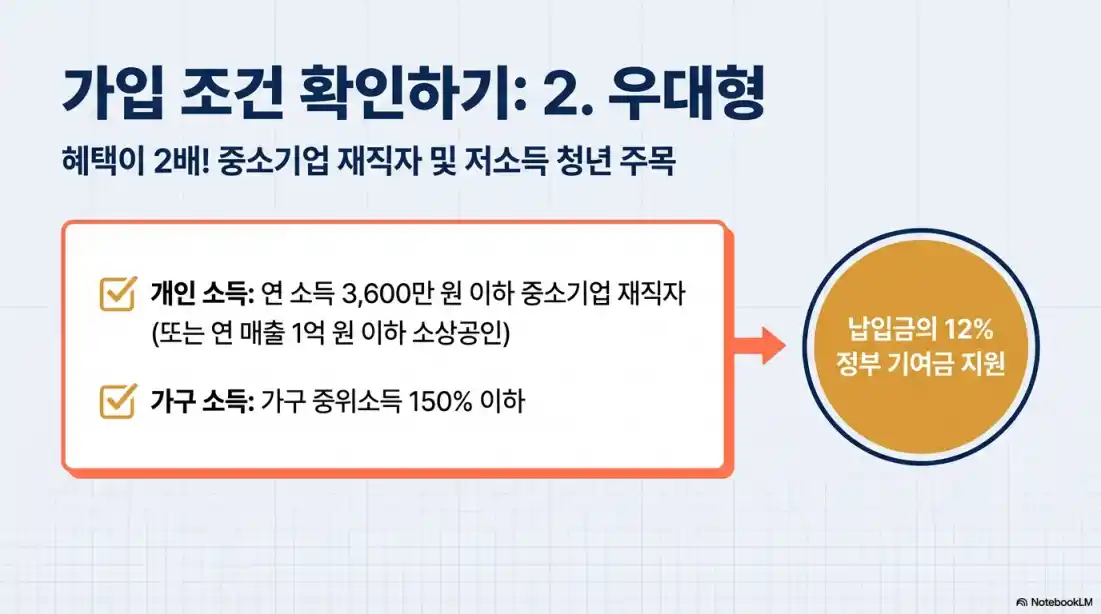

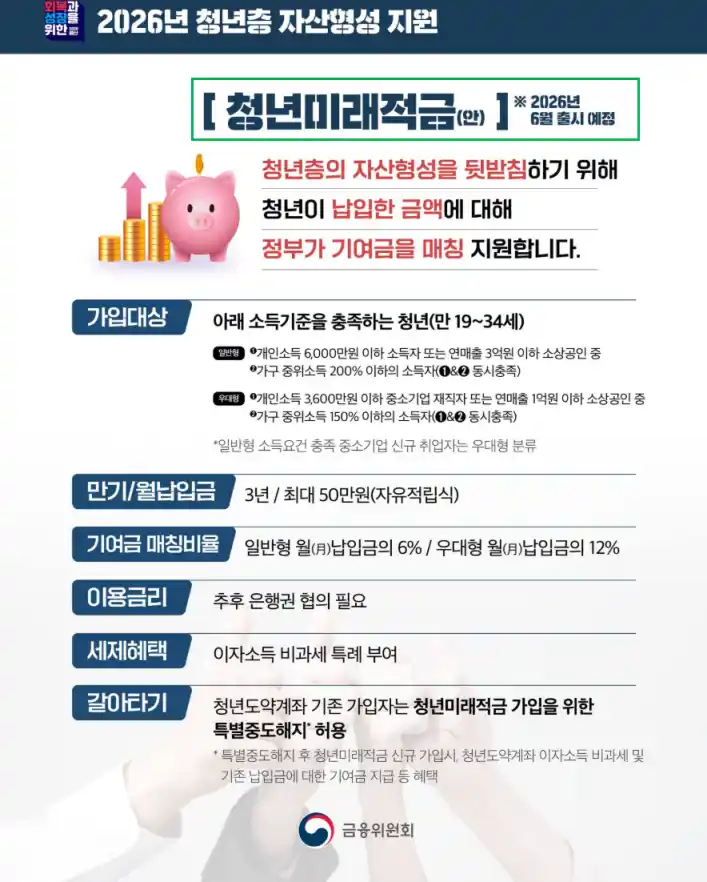

2. 가입 조건: 나는 해당될까? 🔍

조건을 확인하는 과정이 가장 중요합니다. 저는 처음에 제 소득이 기준을 넘을까 봐 조마조마했는데요, 생각보다 범위가 넓으니 꼭 직접 확인해 보셔야 합니다.

| 구분 | 세부 조건 |

|---|---|

| 연령 기준 | 만 19세 ~ 34세 (병역 이행 시 최대 6년 연장 가능) |

| 개인 소득 | 총급여 7,500만 원 이하 (종합소득금액 6,300만 원 이하) |

| 가구 소득 | 기준 중위소득 180% 이하 (2026년 기준 적용) |

| 금융소득 | 금융소득종합과세 대상자는 제외 (이자/배당 2천만 원 초과 시) |

팁 하나 드릴게요! 여기서 말하는 ‘나이’는 가입일 기준입니다. 만약 생일이 지나기 직전이라면 서둘러야겠죠? 또한, 아르바이트생이나 프리랜서분들도 소득 증빙만 가능하다면 신청할 수 있으니 홈택스에서 ‘소득금액증명원’을 미리 발급받아 보시는 것을 추천합니다. 저도 처음엔 직장인만 되는 줄 알았다가 프리랜서 친구에게 알려주니 정말 고마워하더라고요.

3. 신청 방법 및 기간: 놓치면 1년을 기다려야 할지도? 📅

가장 아쉬운 게 뭔지 아세요? 바로 신청 기간을 놓치는 겁니다. 청년미래적금은 상시 모집이 아니라 특정 기간에 ‘집중 가입’을 받는 경우가 많습니다.

✅ 신청 프로세스 요약:

- 취급 은행 앱 접속: 국민, 신한, 우리, 하나, 농협 등 주요 은행 앱에서 가능합니다.

- 가입 신청 (비대면): 신분증과 본인 인증만으로 5분 만에 끝납니다.

- 서민금융진흥원 심사: 약 2~3주간 소득 및 가구원 확인 절차가 진행됩니다.

- 계좌 개설: 심사 통과 문자를 받으면 해당 은행 앱에서 최종 개설!

보통 매달 초(1~2주간) 신청을 받으니 달력에 미리 알람을 맞춰두세요. 저는 작년에 비슷한 상품 가입할 때 날짜를 착각해서 한 달을 손해 본 경험이 있거든요. 여러분은 꼭 첫날 아침에 앱 접속하시길 바랍니다!

청년미래적금 예상 만기 수령액 계산기 🔢

매월 얼마를 저축하면 얼마를 받을 수 있을까요? (연 6% 이율 + 정부 기여금 4% 가정)

4. 직접 경험하며 느낀 유의사항 (시행착오 줄이기) 💡

제가 이 제도를 공부하면서 가장 놀랐던 점은 ‘중도 해지’의 위험성입니다. 5년이라는 시간이 생각보다 길거든요. 중간에 차를 사거나 결혼을 하게 될 때 목돈이 필요해서 해지하면, 그동안 쌓인 비과세 혜택과 정부 기여금을 모두 뱉어내야 합니다.

- 특별중도해지 사유 확인: 결혼, 퇴직, 생애최초 주택 구입 등은 혜택을 유지하며 해지할 수 있습니다. 꼭 해당 사유인지 먼저 체크하세요!

- 우대 금리 조건: 급여 이체, 자동이체 설정 등 은행마다 요구하는 조건이 다릅니다. 주거래 은행이 무조건 유리한 건 아니니 비교가 필수입니다.

- 자동이체 날짜: 소득이 들어오는 날 바로 빠져나가게 설정하세요. 소비하고 남은 돈으로 저축하려 하면 절대 성공 못 합니다(제가 그랬거든요.. 😂).

자주 묻는 질문 ❓

📋 한눈에 보는 핵심 요약

- ✅ 대상: 만 19~34세, 총급여 7,500만 원 이하 청년

- ✅ 혜택: 높은 은행 금리 + 정부 기여금 + 비과세 (역대급 수익률)

- ✅ 기간: 5년 만기 (긴 만큼 목돈 체감 효과 확실!)

- ✅ 꿀팁: 소득금액증명원 미리 떼보고, 신청 기간 첫날 공략하기

본 내용은 정보 제공 목적으로 작성되었으며, 실제 정책 시행 시 세부 조건이 변경될 수 있습니다.

가입 전 반드시 주거래 은행 또는 서민금융진흥원 공식 홈페이지를 통해 최종 확인하시기 바랍니다.

")

")