2026년 대폭 변경된 신생아 특례대출의 소득 요건(부부합산 2억), 금리 혜택, 대환대출 조건부터 추가 출산 시 우대 금리까지! 심층 분석과 실전 팁을 통해 고금리 시대 최고의 주거 전략을 세워보세요.

안녕하세요! 요즘 집값도 불안정하고 금리까지 높아 고민 많으시죠? 저 역시 아이를 키우는 부모 입장에서 주거비 부담이 얼마나 큰지 뼈저리게 느끼고 있답니다. “그니까요, 월급은 그대로인데 대출 이자만 오르니 정말 답답하더라고요.” 사실 저도 처음 대출을 알아볼 때는 복잡한 용어와 조건 때문에 머리가 지끈거렸거든요. 하지만 2026년 현재 시행 중인 신생아 특례대출은 출산 가구라면 절대로 놓쳐서는 안 될 ‘역대급 혜택’입니다. 오늘 이 글을 끝까지 읽으시면 수천만 원의 이자를 아끼는 비결을 확실히 얻어 가실 수 있을 거예요! 😊

1. 2026년 신생아 특례대출, 무엇이 달라졌나? 톺아보기 💡

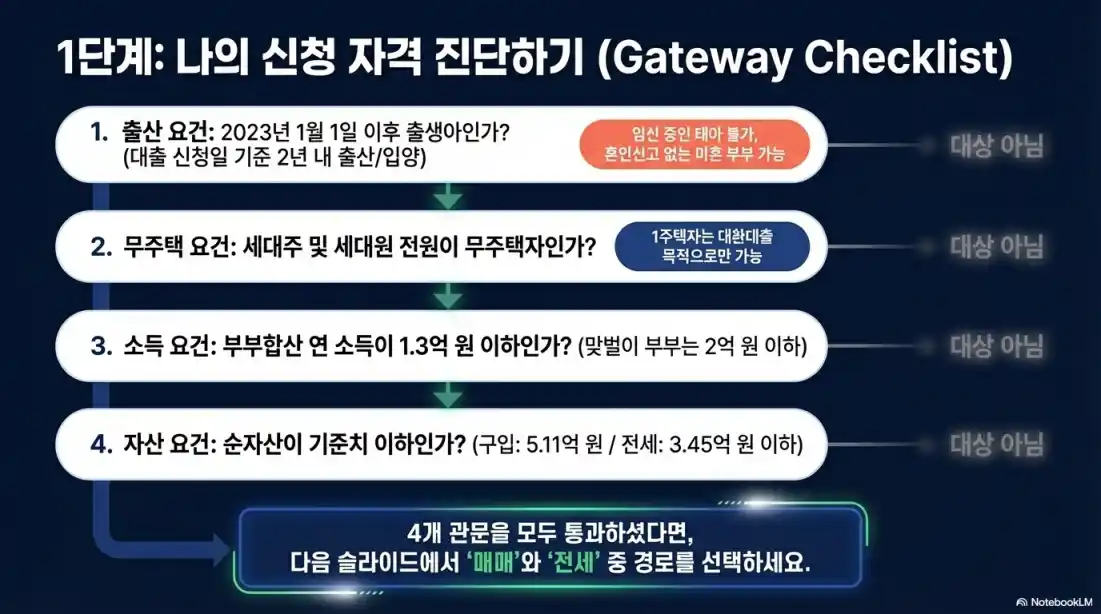

가장 먼저 확인해야 할 점은 정부의 정책 기조입니다. 당초 부부합산 소득 요건을 2.5억 원까지 상향하려던 계획은 수도권 집값 과열 우려로 인해 철회되었지만, 맞벌이 부부 소득 요건 2억 원 확정이라는 큰 변화가 있었습니다. 이는 ‘결혼 페널티’를 없애기 위한 아주 실질적인 조치였죠.

과거에는 맞벌이를 하면 소득 기준을 초과해 대출을 못 받는 경우가 많았잖아요? “저희 부부도 소득이 조금 넘어서 일반 디딤돌 대출밖에 안 됐었거든요.” 하지만 이제는 연 소득 2억 원 이하 가구라면 1%대라는 파격적인 금리로 내 집 마련이 가능해졌습니다. 특히 2026년 지침에 따르면 대출 신청일 기준 2년 이내 출산(입양 포함)한 무주택 세대주라면 누구나 도전해 볼 법합니다.

2. 상세 지원 조건: 소득, 자산, 대상 주택 📋

| 구분 | 상세 조건 (구입자금 기준) |

|---|---|

| 대상 가구 | 대출 신청일 기준 2년 내 출산(입양)한 무주택 세대주 |

| 소득 요건 | 부부합산 연 소득 2억 원 이하 (2025년 상반기까지 1.3억이었으나 상향됨) |

| 자산 요건 | 순자산 가액 4.69억 원 이하 (소득 4분위 평균값 적용) |

| 대상 주택 | 주택가격 9억 원 이하, 전용면적 85㎡ 이하 (읍·면 지역 100㎡) |

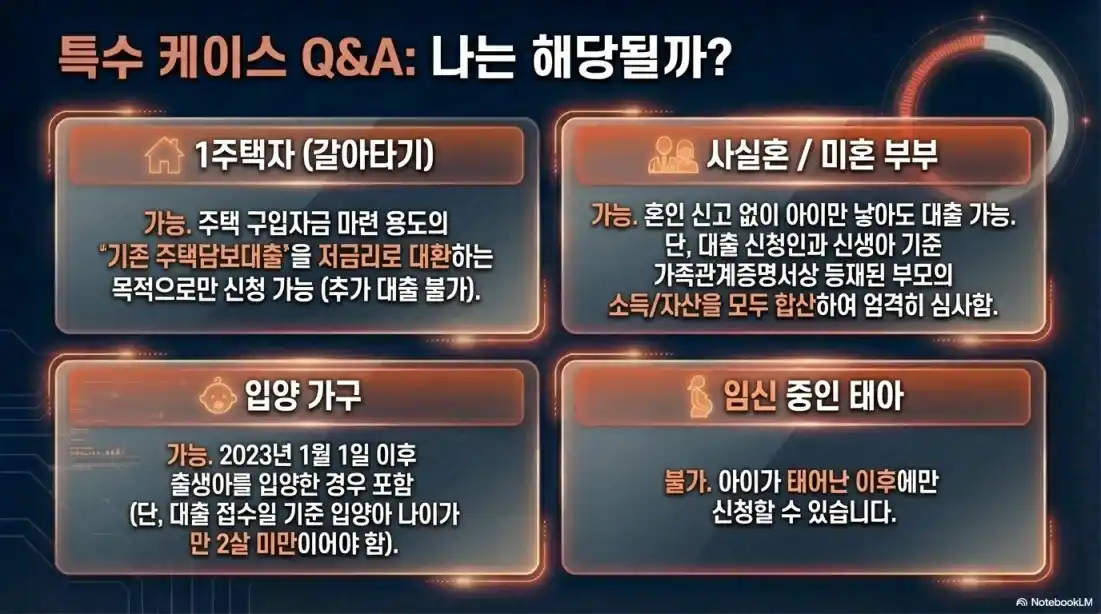

여기서 중요한 포인트! “임신 중인 태아도 포함되나요?”라는 질문을 정말 많이 받는데요. 아쉽게도 임신 중인 경우는 포함되지 않으며, 실제 출산 이후에 신청이 가능합니다. 하지만 2023년 1월 1일 이후 출생아부터 소급 적용된다는 점은 여전히 큰 메리트입니다. 입양아의 경우 2살 이하인 경우에 지원 대상이 됩니다.

3. 금리 체계 및 우대 혜택: 최저 1.2%의 기적 📉

신생아 특례대출의 꽃은 단연 금리입니다. 연 소득에 따라 차등 적용되지만, 시중 금리가 4~5%대인 것에 비하면 절반 수준도 안 됩니다.

- ✅ 소득 8,500만 원 이하: 연 1.6% ~ 2.7%

- ✅ 소득 8,500만 원 초과 ~ 2억 이하: 연 2.7% ~ 3.3%

이 특례 금리는 기본 5년 동안 유지됩니다. 만약 대출 실행 후 아이를 한 명 더 낳는다면 어떻게 될까요? 추가 출산 시 자녀 1명당 0.2%p 금리 인하 혜택이 주어집니다. “우와, 그럼 셋째까지 낳으면 금리가 1.2%까지 내려갈 수 있겠네요!” 네, 맞습니다. 또한 특례 기간도 자녀 1명당 5년씩 연장되어 최장 15년까지 저금리 혜택을 누릴 수 있습니다.

나의 예상 대출 한도 계산기 🔢

DTI 60%를 기준으로 대략적인 연간 상환 가능액을 산출합니다.

4. 기존 대출도 바꿀 수 있다? ‘대환대출’ 전략 🔄

이미 집을 사서 높은 금리의 주택담보대출을 이용 중인 분들도 계시죠? “사실 저도 작년에 고금리로 대출받아서 매달 나가는 이자만 봐도 눈물이 나더라고요.” 걱정하지 마세요. 신생아 특례대출은 기존 대출의 대환을 적극 지원합니다.

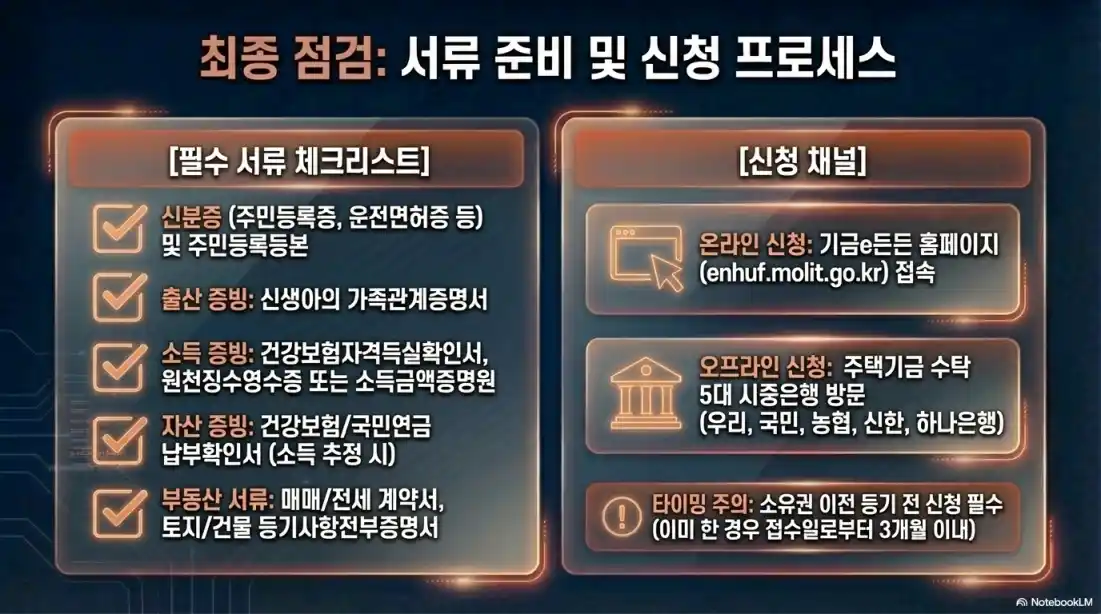

출산 가구라면 기존의 시중은행 대출을 1%대 정책 대출로 갈아탈 수 있습니다. 단, 몇 가지 주의사항이 있습니다. 대환대출은 기존 대출 잔액 범위 내에서만 가능하며, 주택 가격 기준(9억 이하)은 동일하게 적용됩니다. 또한 1주택 세대주여야 하며, 기존 대출이 ‘주택 구입’ 목적이어야 합니다. 생활안정자금 대출은 대환 대상에서 제외될 수 있으니 반드시 은행 상담이 필요합니다.

5. 자주 묻는 질문 (FAQ) ❓

🌟 한눈에 보는 핵심 요약

- 대상: 2년 내 출산/입양 무주택 세대주

- 소득: 부부합산 연 2억 원 이하 (2026 기준)

- 한도/금리: 최대 5억 원 / 연 1.6%~3.3% (특례 5년)

- 필수 체크: 9억 원 이하 주택만 가능!

- 전문가 한마디: “추가 출산 계획이 있다면 최장 15년까지 저금리가 가능하니 생애 주기 설계를 함께하세요.”

본 내용은 2026년 주택도시기금 지침 및 관련 보도자료를 바탕으로 작성되었으며, 개인의 신용도와 담보 가치에 따라 실제 결과는 다를 수 있습니다. 정확한 상담은 수탁은행(우리, 국민, 신한, 농협, 하나)을 방문하시기 바랍니다.

※ 본 내용은 정보 제공 목적으로 작성되었으며 전문가의 상담을 대신할 수 없습니다.

")

![[2026 최신] KBO 역대 레전드 투수 랭킹 10 한국 프로야구 지배한 전설의 투수](https://story-v.com/wp-content/uploads/2026/04/역대-KBO-투수-1002-768x768.webp "[2026 최신] KBO 역대 레전드 투수 랭킹 10 한국 프로야구 지배한 전설의 투수")

![[2026년 최신] 우리 아이 수족구병 증상, 격리기간 완벽 대처 가이드](https://story-v.com/wp-content/uploads/2026/04/수족구병-증상-격리기간03-768x768.webp "[2026년 최신] 우리 아이 수족구병 증상, 격리기간 완벽 대처 가이드")

")