")

결혼하고 아이가 생기면 세상이 달라 보인다고들 하죠. 하지만 행복한 마음 한편으로는 ‘이 좁은 집에서 아이를 어떻게 키우지?’라는 현실적인 고민이 밀려오기 마련이에요. 저도 첫째를 가졌을 때 전셋집 만기가 겹쳐서 정말 막막했던 기억이 나네요. 😅

요즘처럼 고금리 시대에 내 집 마련은 꿈도 못 꿀 일 같지만, 정부에서 출산 가구를 위해 내놓은 신생아 특례대출은 정말 파격적인 혜택을 담고 있습니다. 특히 2026년에는 집값 상승률을 고려해 자산 기준이 더 현실적으로 상향되었는데요. 오늘 제가 아주 쉽게, 그리고 꼼꼼하게 정리해 드릴게요! 💡

1. 2026년 새롭게 바뀌는 소득 및 자산 요건 📊

가장 먼저 확인해야 할 ‘문턱’입니다. 2026년부터는 자산 기준이 기존보다 상향되어 더 많은 가구가 혜택을 볼 수 있게 되었습니다.

| 항목 | 상세 기준 (2026년 업데이트) |

|---|---|

| 자산 요건 | 순자산 가액 5.11억 원 이하 (세대원 전원 합산) |

| 소득 요건 | 부부합산 연소득 1.3억 원 이하 (맞벌이 시 최대 2억 원) |

| 주의사항 | 맞벌이라 하더라도 부부 중 1인의 소득이 1.3억을 넘으면 불가 |

자산 기준인 5.11억 원은 부동산, 자동차, 금융자산 등을 모두 합산한 금액에서 부채를 뺀 ‘순자산’입니다. 만약 기존에 집을 팔고 새 집을 사는 경우라면, 기존 집의 매도 금액도 자산에 포함되니 계산기를 잘 두드려 보셔야 해요!

2. 어떤 집을 살 때 빌릴 수 있나요? 🏠

무조건 다 빌려주는 것은 아닙니다. 대상이 되는 아이의 기준과 주택의 크기, 가격이 정해져 있어요.

- 출산 기준: 대출 접수일 기준 2년 이내 출산 또는 입양한 가구 (2023년 1월 1일 이후 출생아)

- 주택 가격: 공부상 담보주택 평가액이 9억 원 이하인 주택

- 주택 규모: 전용면적 85㎡ 이하 (읍·면 지역은 100㎡ 이하)

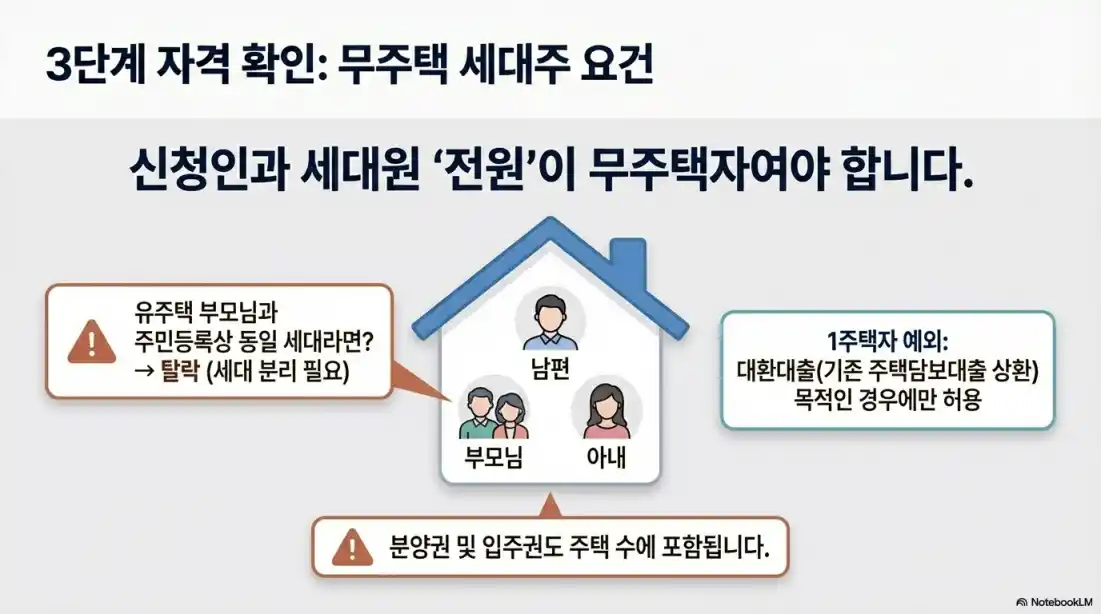

- 무주택 원칙: 세대주 및 세대원 전원이 무주택자여야 함 (대환은 1주택 허용)

간혹 오피스텔을 주택으로 생각하시는 분들이 계신데, 주거용 오피스텔도 담보 대출이 가능한 경우가 있지만 대출 상품에 따라 기준이 다를 수 있으니 반드시 은행 심사 전 확인이 필요합니다.

3. 한도와 금리, 얼마나 저렴할까? 💰

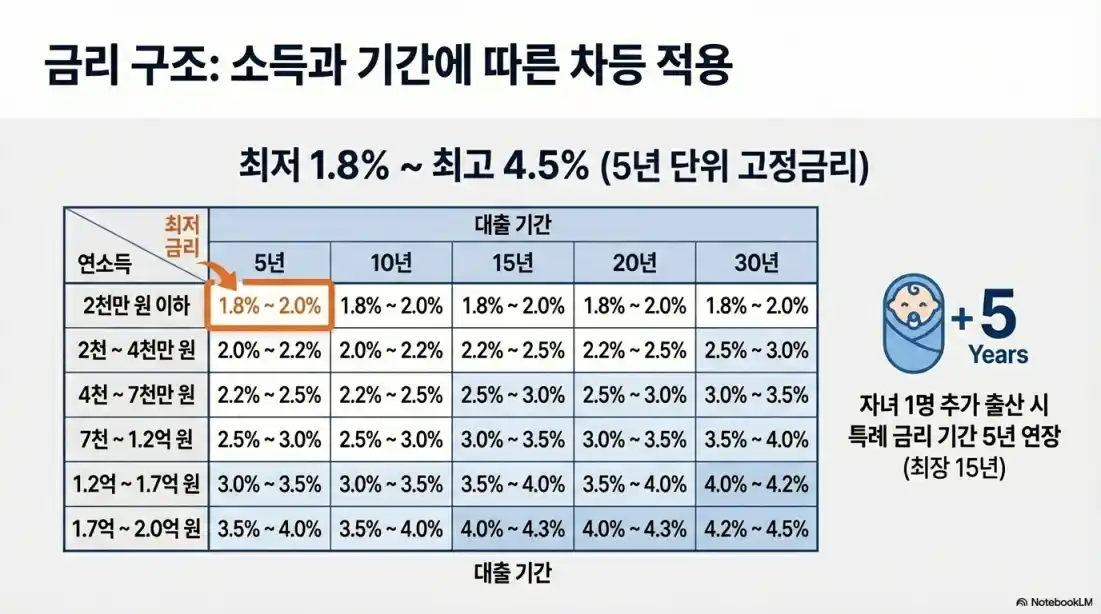

신생아 특례대출의 핵심은 시중 금리보다 월등히 낮은 특례 금리입니다.

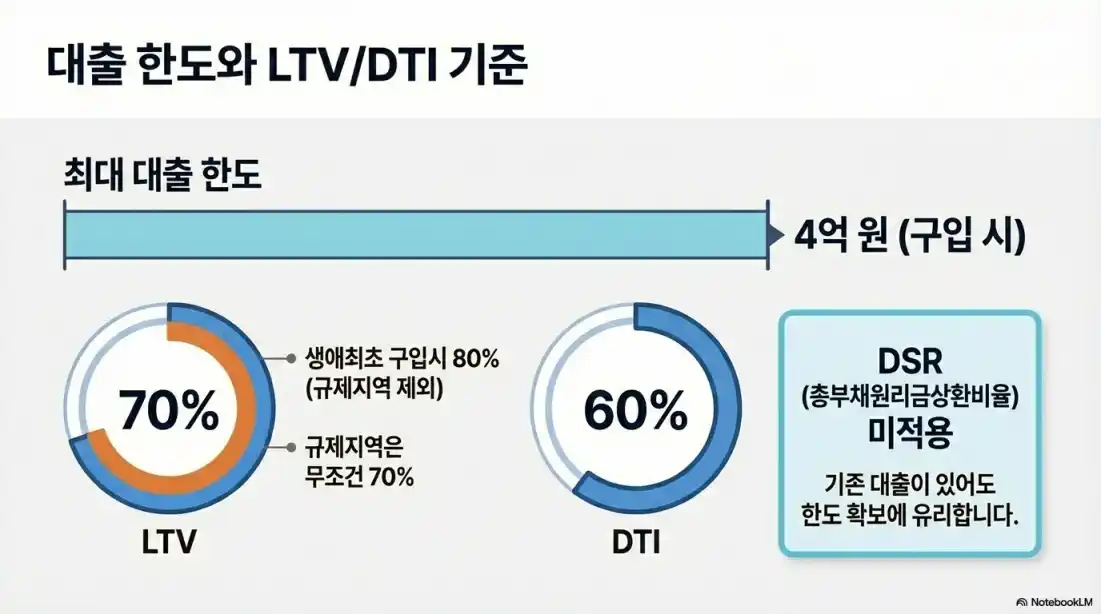

- 최대 대출 한도: 5억 원 이내

- LTV(주택담보대출비율): 일반 70%, 생애최초 80%

- 금리 수준: 연 1.8% ~ 4.5% (소득 및 기간별 차등)

- 특례 기간: 기본 5년 적용 (추가 출산 시 자녀 1명당 5년 연장, 최장 15년)

이 대출은 특히 DSR(총부채원리금상환비율) 규제를 적용받지 않는다는 점이 엄청난 메리트입니다. 소득 대비 대출 한도가 부족해서 고민이었던 분들에게는 가뭄의 단비 같은 소식이죠! 🌧️

자주 묻는 질문 (FAQ) ❓

신생아 특례대출 핵심 요약 📝

오늘 배운 내용을 딱 세 가지만 기억하세요!

- 자산 5.11억: 2026년 상향된 자산 기준을 꼭 확인하세요.

- 금리 최저 1.8%: 아이를 더 낳으면 혜택 기간이 15년까지 늘어납니다.

- DSR 미적용: 한도 때문에 집 마련이 힘들었던 분들에게 최고의 기회입니다.

아이와 함께하는 삶은 축복이지만, 현실적인 주거 안정이 뒷받침되어야 그 행복이 더 커지는 것 같아요. 신생아 특례대출은 그 문을 열어주는 아주 좋은 도구입니다. 조건이 되신다면 주저하지 말고 은행이나 기금e든든 홈페이지를 통해 상담받아 보세요!

더 궁금하신 점이나 실제 신청하면서 겪은 어려운 점이 있다면 언제든 댓글로 소통해요~ 우리 모두의 내 집 마련을 응원합니다! 😊

")

뜻, 극초음속 미사일 러시아 사용")

")